Kurze Rentengarantiezeit – eine Haftungsfalle für den Arbeitgeber?

Der Abschluss einer betriebliche Altersversorgung dient in erster Linie zur Erhöhung der Bezüge im Alter der ehemaligern Beschäftigen. Doch was passiert mit dem Guthaben, wenn Ihr ehemals Beschäftigter im Rentenbezug verstirbt?

Mit der Rentengarantiezeit soll sichergestellt werden, dass die versorgungsberechtigten Hinterbliebenen auch nach dem Tod des Versicherungsnehmers weiterhin Leistungen aus der betrieblichen Altersversorgung erhalten.

Mit der Rentengarantie kann für den Todesfall eine Mindestauszahlungsdauer vereinbaren. Die Versicherungsgesellschaft zahlt also die Rente unabhängig davon aus, ob die versicherte Person während der Garantiezeit stirbt.

Welche Rentengarantiezeiten gibt es?

In der täglichen Beratungspraxis finden sich oft Policen mit nur 5 oder 10 Jahren Rentengarantiezeit. Für einen besseren Hinterbliebenenschutz sind jedoch lange Rentengarantiezeiten von z.B. 25 Jahre zu empfehlen!

Aus der täglichen Beratungspraxis stellen wir immer wieder fest, das Arbeitgeber und Beschäftigte über die Rentengarantiezeit nicht informiert sind.

Arbeitgeber, die bei Neueinstellungen bestehende bAV-Verträge einfach ohne Prüfung übernehmen, erhöhen hier sehr leichtfertig Ihr potentielles Haftungsrisiko!

Welchen Nachteil hat eine kurze Rentengarantiezeit?

Stellen Sie sich vor, zum Renteneintritt besteht aus der Direktversicherung ein Guthaben von 192.000 EUR.

Solange ist die Auszahlung im Todesfall z.B. garantiert:

Diese Rente beträgt beispielsweise 500 EUR pro Monat. Der Betriebsrentner verstirbt nun nach 5 Jahren.

- Er hat bis dahin ca. 500 EUR x 12 Monate x 5 Jahre = 30.000 EUR erhalten.

- Das restliche Guthaben kommt nicht den Hinterbliebenen zugute. Es verbleibt bei dem Versicherer.

- Der Vertrag endet.

Der Betriebsrentner verstirbt nach 5 Jahren, hat aber eine Rentengarantiezeit von 25 Jahren.

- Er hat bis dahin ca. 500 EUR x 12 Monate x 5 Jahre = 30.000 EUR erhalten.

- Im Todesfall erhält die Witwe nun weitere 20 Jahre lang die 500 EUR Rente

- Dies sind ca. 120.000 EUR für die Hinterbliebenen

Hinweis: Aus Vereinfachungsgründen wurde in den Beispielen mit einer gleichbleibenden Rente gerechnet. Eine Rente aus der betrieblichen Altersversorgung steigt allerdings jedes Jahr.

Welche Rentengarantiezeit würden Sie für Ihre Beschäftigen wählen?

Welche Haftung könnte sich für den Arbeitgeber ergeben?

Eine betriebliche Altersversorgung (auch Entgeltumwandlung) beinhaltet eine Zusage des Arbeitgebers an den Beschäftigten auch wenn diese über eine bAV-Police über eine Versicherung umgesetzt wird.

Der Beschäftigte hat jahrzehntelang einen großen Teil der Beiträge aus seinem Gehalt angespart. Was glauben Sie, was passieren könnte, wenn die Witwe von dem angesparten Kapital keine Hinterbliebenenrente mehr erhält?

Stellen Sie sich vor, Sie informiert sich bei einem Rechtsanwalt. Die Witwe fragt diesen, wie es sein kann, dass nun ein Großteil des angesparten Guthabens beim Versicherer verbleibt. Man trifft sich ggf. auch vor Gericht um die Hinterbliebenenversorgung zu klären.

Als Arbeitgeber hatten Sie:

- Kenntnis von dem vorhandenen Ehe-/Lebenspartner und

- Sie hatten Kenntniss von den Versicherungsbedingungen

- Zusätzlich haben Sie einen Informationsvorsprung und hätten sich über alternative Tarife mit langer Rentengarantie informieren können

Der Versicherer muss lt. Vertragsbedingungen nicht zahlen. Soweit so klar.

Aber glauben Sie wirklich, dass damit der Fall für Sie erledigt ist?

In der Rechtsprechung geht man von einer umfassenden Beratungsverpflichtung des Arbeitgebers im Rahmen der betrieblichen Altersversorgung aus. U.a. beinhaltet diese nach Ansicht des BAG insbesondere eine Aufklärungspflicht des Arbeitgebers über mögliche Nachteile.

Haben Sie informiert? Haben Sie eine Beratungsdokumentation von allen Beschäftigten? Sollen wir dies für Sie erledigen?

Hinweis! Je nach Anbieter kann die Höhe der Rente je nach gewählter Rentengarantiezeit sehr unterschiedlich sein.

In unserem Test zahlt ein großer Marktteilnehmer mit „A“ ca. 50 EUR weniger (also nur 450 EUR Rente) bei der längere Rentengarantiezeit.

Ein Mitbewerber, die LV1871 ist hier z.B. besser aufgestellt und bietet bei einer Rentengarantie von 5 und 25 Jahren die identische Rentenhöhe an.

Gleiche Rentengarantiezeit aber sehr unterschiedliche Auszahlung?

Auch wenn zwei Anbieter die gleiche Rentenhöhe und die gleiche Rentengarantiezeit in Jahren anbieten, kann im Todesfall in der Rentengarantiephase die Leistung an die versorgungsberechtigten Hinterbliebenen sehr unterschiedlich sein!

Anbei zwei Praxisbeispiele:

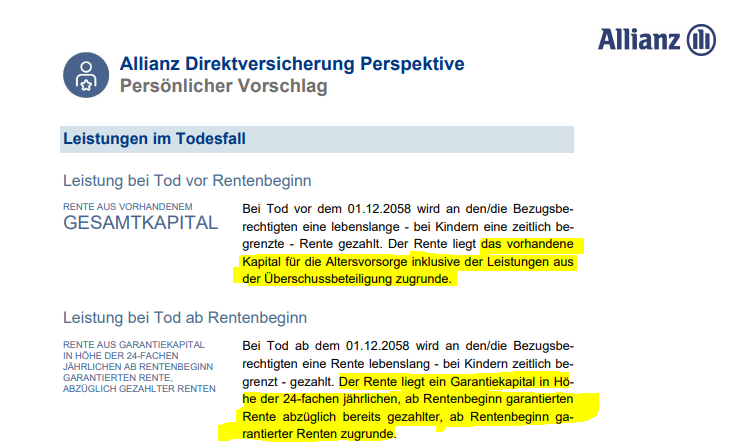

Die Allianz zahlt hier im Todesfall vor Rentenbeginn das Kapital inklusive der Leistungen aus der Überschussbeteiligung aus. In der Musterberechnung war die mögliche Gesamtleistung mit Überschüssen 192.835 EUR.

Im Todesfall nach Rentenbeginn wird jedoch nur noch die Garantierente (für z.B. 24 Jahre) abzügl. der bereits gezahlten garantierten Renten gezahlt. D.h. wer kurz noch Renteneintritt verstirbt, erhält in diesem Beispiel nur noch 284,60 EUR garantierte Rente x 24 Jahren = 81.964,80 EUR!

Welche Alternative gibt es dazu?

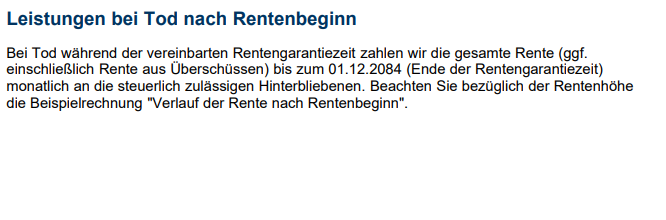

Im Gegensatz dazu finden Sie in den Vertragsangeboten von Mitbewerber z.B. diese Informationen:

„Bei Tod während der vereinbarten Rentengarantiezeit zahlen wir die gesamte Rente (ggf.

einschließlich Rente aus Überschüssen) bis zum 01.12.2084 (Ende der Rentengarantiezeit)

monatlich an die steuerlich zulässigen Hinterbliebenen. “

Bei dem vorliegenden Angebot beträgt die hochgerechnete Altersrente (mit 4%) immerhin ca. 959 EUR. Über 25 Jahre sieht die Rechnung dann wie folgt aus:

Finanzieller Schutz für die Hinterbliebenen maximal: 959 EUR x 12 x 25 Jahre = 287.700 EUR Rentenzahlungen an die Hinterbliebenen.

Hat die Rentengarantiezeit Einfluss auf die Auszahlungsdauer der eigenen Rente?

Nein, der Betriebsrentner bekommt die Rente aus einer betrieblichen Altersversorgung immer lebenslang gezahlt. Die Rentengarantiezeit ist nur für die Auszahlungsdauer an die Hinterbliebenen relevant.

Was ist wenn die Beschäftigten sehr alt werden, z.B. 100 Jahre?

Auch dann erhalten diese Monat für Monat Ihre Rente aus der betrieblichen Versorgung weiter ausgezahlt. Das sogenannte „Langlebigkeitsrisiko“ wird durch die Versicherungsgesellschaft getragen.

Eine betriebliche Rentenversicherung bietet somit einen guten Schutz gegen Langlebigkeitsrisiken als ein Produkt bei dem das Kapital aufgezehrt wird.

Haben die Hinterbliebenen eine Kapitalwahlrecht?

Ja, im Regelfall wird der Versicherer den Hinterbliebenen alternativ zur Rentenzahlung auch die Kapitalabfindung anbieten.

Rentengarantiezeit oder Restkapitalabfindung?

Alternativ zur Rentengarantiezeit (RGZ) wird für betriebliche Renten im Todesfall auch eine Restkapitalauszahlung statt der RGZ angeboten.

Die Restkapitalabfindung stellt einen etwas anderen Hinterbliebenenschutz dar. Im Gegensatz zur Rentengarantiezeit erhalten die versorgungsberechtigten Hinterbliebenen im Todesfall das restliche Kapital, welches noch auf dem Rentenkonto vorhanden ist.

Ihre Vorteile mit einem bAV-Makler

Große Tarifauswahl

Wir können auf nahezu alle bAV-Tarife der Gesellschaften zugreifen und diese für Sie im Detail vergleichen. Dazu nutzen wir spezielle Softwarelösungen für einen optimalen Vergleich.

Keine Kosten

Ein bAV-Versicherungsmakler kostet Sie nichts. Er erhält für neue Verträge und/oder die Vertragsbetreuung von den Gesellschaften seine Vergütung.

Hoher Zusatznutzen

Wir unterstützen Sie bei der internen Kommunikation. Gemeinsam mit Ihnen, HR und ggf. dem Betriebsrat arbeiten wir eine attraktive Versorgungsordnung aus. Wir übernehmen die Kommunikation und erstellen für jeden Beschäftigen eine Beratungsdokumentation. Bei der Verwaltung können wir den Arbeitsaufwand bei HR stark reduzieren.

Digitale bAV-Verwaltung

Wir bieten Ihnen auf Wunsch ein modernes, kostenloses bAV-Verwaltungsportal an. Damit sind alle Vorgänge mit ein paar Klicks einfach umsetzbar. Auch bestehende Verträge können hinterlegt werden. Wir digitalisieren die bAV!

Ein Ansprechpartner

Wir kümmern uns bei Bedarf und in Absprache mit Ihrer Personalabteilung ggf. auch um alle bestehenden Verträge, egal bei welcher Gesellschaft diese sind. HR wird entlastet, da alle Fragen aus der Belegschaft direkt von uns als bAV-Makler beantwortet werden.

Absolut Ungebunden

Versicherungsmakler sind nicht an bestimmte Versicherungsgesellschaften und Anbietern gebunden. Wir kennen die Unterschiede und zeigen Ihnen diese auf.

Kontaktformular für Ihre Anfrage an einen bAV-Experten

Hier können Sie uns Ihre Anfrage senden.

Unsere bAV-Experten unterstützen Sie gern!

Ingrida Sander, Geschäftsführerin

Finanz- und Versicherungsmakler Sander GmbH

Telefon: 06483-2424-900

Email: info@bav-entgeltumwandlung.de