Die Ausgangssituation bei vielen Unternehmen

- Es besteht keine (aktuelle) Versorgungsordnung

- Die bAV-Unterlagen sind fehlerhaft und nicht vollständig

- Beratungen wurden nicht dokumentiert

- bAV-Beratungen ohne Hinweis auf Kosten, Steuer, SV und Auswirkung auf die gesetzliche Rente.

- Es werden bei Neueinstellungen Verträge aller Versicherer übernommen ohne Prüfung

- Die Zuschussregelung entspricht nicht den gesetzlichen Vorgaben

- Es gibt keinen unabhängigen bAV-Berater

- bAV Unterlagen werden bei den Personalakten abgelegt

Es besteht keine (aktuelle) Versorgungsordnung

Eine Versorgungsordung regelt die „bAV-Spielregeln“ in Ihrem Unternehmen. Hier sind die vielen Details der betrieblichen Versorgung geregelt. Damit reduzieren Sie Ihr Haftungsrisiko enorm.

Sie haben eine alte Versorgungsordnung, die vor Einführung des Betriebsrentenstärkungsgesetz (BRSG) erstellt wurde und zahlen schon einen Arbeitgeberzuschuss?

Für solche Zuschüsse stellen sich viele Arbeitgeber die Frage, ob der Arbeitgeber verpflichtet ist, neben dem bisherigen freiwilligen Zuschuss auch den gesetzlichen Zuschuss zu leisten, oder ob der bisher gezahlte Zuschuss mit dem gesetzlich vorgegebenen Zuschuss verrechnet werden kann…

Auch diese Punkte sind im Gesetz nicht konkret geregelt:

- Welche Ihrer Mitarbeiter ist von der Versorgungsordnung erfasst?

- Wann gibt es einen höheren Zuschuss und welcher Mitarbeitergruppen steht dieser zu?

- Was passiert bei Firmeneintritt mit bereits vorhandenen bAV-Verträgen?

- Welche Versicherer und Tarife sind nutzbar?

- Was passiert in entgeltfreien Zeiten mit den Beiträgen?

- Was geschieht mit der Betriebsrente und den AG-Zuschüssen bei Ausscheiden?

Tipp: Um Rechtssicherheit zu erhalten, empfiehlt Ihnen jeder erfahrene Arbeitsrechtler die Erstellung einer aktuellen Versorgungsregelung. Idealerweise sollten Sie sich diese von einer spezialisierte Anwaltskanzlei erstellen lassen.

Interesse an einer kostenlosen Versorgungsordnung?

bAV-Unterlagen sind unvollständig

Liegen Ihnen zu jeder Entgeltumwandlung die kompletten Unterlagen vor?

Sehr oft merken wir, dass u.a. keine oder fehlerhafte Entgeltumwandlungsvereinbarungen vorliegen. Besonders häufig wird dies versäumt bei neu eingetretene Beschäftigten, die einen Vertrag mitbringen.

Der Arbeitgeber übernimmt zwar das Versicherungsverhältnis (Vertrag zwischen Arbeitgeber und Versicherer). Doch die innerbetriebliche Vereinbarung dazu zwischen Arbeitgeber und Mitarbeiter fehlt. Ohne diese hat der Arbeitgeber jedoch keine Rechtsgrundlage Teile des Gehalts einzubehalten und an den Versicherer abzuführen.

Beratungen nicht dokumentiert

Erteilt der Arbeitgeber (oder ein von ihm Beauftragter) Auskünfte (mit und ohne Abschluss) , müssen diese richtig, eindeutig und vollständig sein. Andernfalls haftet der Arbeitgeber für Schäden, die der Arbeitnehmer aufgrund der fehlerhaften Auskunft erleidet.

Tipp: Zusätzlich sollten Arbeitgeber auch bei konkreten Anlässen (zum Beispiel Elternzeit, Altersteilzeit, Beitragsfreistellungen, Ausscheiden etc.) die Arbeitnehmer informieren (lassen) und dies auch entsprechend dokumentieren. Wir übernehmen dies gern für Sie.

Lückenhafte Beratungen

Bei all den Vorteilen der bAV sollten in einer ordentlichen bAV-Beratung aber auch diese Punkte besprochen und dokumentiert werden:

- Hinweis auf die Höhe der Abschluss-und Verwaltungskosten

- Höhe der Rückkaufswerte

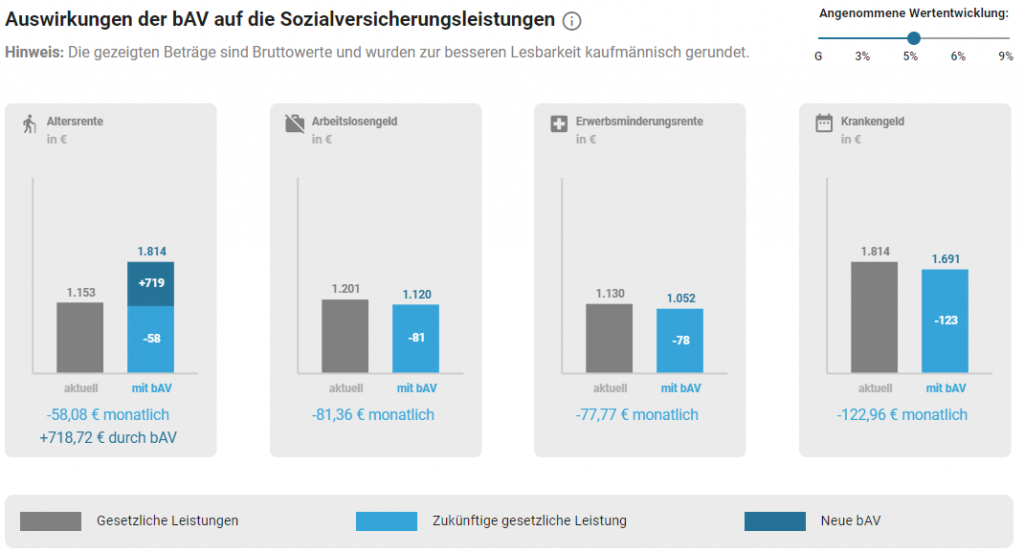

- Auswirkung auf Steuer+SV Auswirkungen in der Rentenphase

- Ggf. Minderung der Ansprüche aus der gesetzl. Rente

- u.s.w.

Vertragsübernahme ohne Prüfung

Kommt ein neuer Mitarbeiter ins Unternehmen, bringt er ggf. einen bAV-Vertrag mit und hat den Wunsch, diesen weiterzuführen. Nicht jedem Arbeitgeber ist bewußt, dass er mit solch einer leichtfertigen Vertragsübernahme alle Pflichten aus dieser Zusage übernimmt.

Ist der Versicherer ggf. später nicht in der Lage die volle Garantieleistungen zu zahlen, so wird der Arbeitgeber zur Kasse gebeten. Praxisfälle dazu gibt es bereits. So wurde u.a. der Kölner Pensionskasse von der Bafin die Erlaubnis zum Betrieb des Versicherungsgeschäfts widerrufen.

Ebenfalls ein hohes Risiko kann eine eingeschlossene Berufsunfähigkeitsversicherung sein. Wenn im Leistungsfall durch den Versicherer eine Leistung verweigert wird ( z.B. wegen der Verletzung der vorvertragliche Anzeigepflichtverletzung), so steht dennoch der Arbeitgeber in der Pflicht und muss dem Beschäftigten die Leistung aus der erteilten Zusage zahlen. Bei z.B. 1.000 EUR BU-Rente können bei einer Leistungsdauer von z.B. 20 Jahren 240.000 EUR zusammenkommen!

Zuschussregelung richtig umgesetzt?

Der gesetzlichen Mindeszuschuss von 15% hat sich mittlerweile herumgesprochen.

Doch wie verhält es sich, wenn es mehrere Verträge gibt? Was ist, wenn früher schon Fixzuschüsse gezahlt wurden? Können diese verrechnet werden? Wenn der Beschäftigte einen Altvertrag hat und der Versicherer diesen nicht mehr erhöht, was dann zu tun?

Wurde der AG-Anteil erhöht, wenn durch eine Beitragsdynamik der Beitrag steigt?

Auch bei diesen Fragen werden in der Praxis häufig Fehler aufgedeckt. Der daraus resultierende Schadensersatzanspruch verjährt übrigens erst 30 Jahre nach Eintritt des Versorgungsfalls!

Unabhängige Beratung

Gibt ein Arbeitgeber nur einen bestimmten Vertragspartner für die Entgeltumwandlung vor, so wird von ihm eine gewisse Sorgfaltspflicht bei der Auswahl des Versorgungsträgers erwartet. Für eine Entscheidung sollten daher u.a. diese Punkte vorab geprüft werden:

- Rating des Versicherers

- Finanzkraft (SCR-Quote) des Anbieters

- Höhe der gezahlten Überschussbeteiligung etc.

Da ein Versicherungsvertreter naturgemäß nur das bAV-Produkt seines Arbeitgebers verkauft, sollten Sie unbedingt auf die Dienstleistung eines unabhängigen bAV-Expertens zurückgreifen. bAV-Versicherungsmakler haben Zugang zu allen gängigen bAV-Tarifen und vergleichen für Sie u.a. die o.a. Punkte.

Häufige Fragen zur bAV-Haftung

Was sind die größten Arbeitgeber-Irrtümer?

- Ich mach doch keine Zusage, sondern unterschreibe nur einen Versicherungsvertrag

- Ich habe damit nichts zu tun, die Entgeltumwandlung ist Sache des Beschäftigen

- Ich führe nur die monatlichen Beiträge ab, damit ist alles erledigt

- Die Beratung ist doch über einen Versicherungsvertreter erfolgt

- Da kann doch nichts schiefgehen

- Die Versicherung leistet immer die garantierte Leistungen

All dies ist leider falsch. Es gilt die volle Haftung des Arbeitgebers für die Zusage

Wo ist die Arbeitgeberhaftung geregelt?

Die Betriebliche Altersversorgung ist in § 1 BetrAVG definiert als Zusage von bestimmten biometrischen Leistungen des Arbeitgebers an den Arbeitnehmer.

§ 1 Abs. 1 Satz 3 BetrAVG formuliert dies wörtlich wie folgt:

„Der Arbeitgeber steht für die Erfüllung der von ihm zugesagten Leistungen auch dann ein, wenn die Durchführung nicht unmittelbar über ihn erfolgt.“

Das Betriebsrentenrecht unterscheidet hinsichtlich der Haftung nicht, ob es sich um Entgeltumwandlung, Mischfinanzierung oder Arbeitgeberfinanzierung handelt.

Was ist eine Subsidärhaftung?

Wird für die betriebliche Altersversorgung ein externer Versorgungsträger genutzt (Unterstützungskasse, Pensionskasse, Direktversicherung, Pensionsfonds), dann hat der Arbeitgeber für die zugesagten Leistungen einzustehen (Subsidiärhaftung), wenn dieser nicht leistet oder nicht leisten kann.

Er haftet auch dann, wenn der Versorgungsträger die Leistungen nur teilweise erbringt.

Welche Unterschiede gibt es bei der Solvenzquote?

Die Solvenzquote spiegelt die wirtschaftliche Stabilität eines Versichers wieder. 2021 hatten 19 von 80 Anbieter eine Solvenzquote SCR unter 150%. 26 der 80 Anbieter hatten dagegen eine sehr gute SCR-Quote von über 300%.

Bei einer jahrzehntelangen Verpflichtung sollten Sie bei der Anbieterauswahl auch auf dieses Merkmal achten. Finanzielle Schieflage führt ggf. zu Leistungskürzungen für die der Arbeitgeber im Rahmen der Subsidärhaftung aufkommen muss.

Worin unterscheiden sich die Tarife der Anbieter?

Die Unterschiede sind teils sehr groß. Bei der Tarifauswahl sollten Sie u.a. auf die Höhe des garantierten Rentenfaktors achten. Je nach Anbieter stehen diese bereits bei Vertragsabschluss fest oder werden erst beim Renteneintritt festgelegt. In der Praxis hat u.a. ein großer Marktteilnehmer mit „A..“ in der Vergangenheit auch schon mal die Rentenfaktoren bei laufenden Verträgen gekürzt.

Ebenfalls teils sehr unterschiedlich in der Praxis ist die Länge der Rentengarantiezeit. Dies ist die Mindestauszahlungdauer, in der die Rente auch dann ausgezahlt wird, wenn die Versicherte Person verstirbt. Stellen Sie sich mal vor ein Mitarbeiter geht in Ruhestand und lässt sich seine bAV als Rente auszahlen. Das Kapital ist z.B. 100.000 EUR hoch und die Rente beträgt 300 EUR. Verstirbt der Versicherte nach 5 Jahren, so hat er erst ca. 18.000 EUR erhalten. Ist in seiner Police eine Rentengarantie von nur 5 Jahren vereinbart, endet die Auszahlungspflicht des Versicherers. Was glauben Sie, was passiert, wenn die Witwe/der Witwer nun einen Anwalt fragt, was mit dem restliche Geld ist?

Als Arbeitgeber war Ihnen bekannt, das die versicherte Person verheiratet war. Sie haben ebenfalls einen Informationsvorsprung. Zeitgleich gab es auch bAV-Tarife mit z.B. 25 Jahren Rentengarantie…

Kontaktformular für Ihre Anfrage an einen bAV-Experten

Hier können Sie uns Ihre Anfrage senden.

Unsere bAV-Experten unterstützen Sie gern!

Ingrida Sander, Geschäftsführerin

Finanz- und Versicherungsmakler Sander GmbH

Telefon: 06483-2424-900

Email: info@bav-entgeltumwandlung.de

Das könnten Sie auch interessieren