Versicherungsvertreter vs. Versicherungsmakler

Wer kümmert sich eigentlich um Ihre betriebliche Altersvorsorge?

Wenn ein Unternehmen eine betriebliche Altersversorgung (bAV) einführt oder bestehende Lösungen modernisiert, stellt sich schnell die Frage:

Wer soll das alles organisieren, erklären und betreuen?

Genau hier taucht ein wichtiges Thema auf:

Was ist eigentlich der Unterschied zwischen einem Versicherungsvertreter und einem Versicherungsmakler – und wer passt am besten zu den Bedürfnissen der Beschäftigten?

Versicherungsvertreter oder Versicherungsmakler – was bedeutet das für Sie als Mitarbeitende?

Versicherungsvertreter

Ein Versicherungsvertreter arbeitet für einen einzigen Versicherer.

Das bedeutet:

- Er kann nur die Tarife dieses einen Unternehmens anbieten.

- Er vertritt in erster Linie die Interessen seines Versicherers.

Für Beschäftigte heißt das:

Sie erhalten nur die Lösungen, die genau dieser Versicherer im Programm hat – möglicherweise gut, aber nicht immer die beste Wahl für jede Lebenssituation.

Versicherungsmakler

Ein Versicherungsmakler arbeitet unabhängig.

Das heißt:

- Er kann Angebote verschiedener Versicherer vergleichen.

- Er ist gesetzlich dazu verpflichtet, im Interesse des Kunden zu handeln – also im Interesse des Unternehmens und der Mitarbeitenden.

Für Beschäftigte heißt das:

Sie haben die Chance,

- aus vielen Angeboten die für Sie passende Lösung zu bekommen,

- verständlich erklärte Vergleiche zu erhalten,

- ein Modell zu wählen, das wirklich zu Ihrer Lebenssituation passt.

Welche Lösung ist für Beschäftigte besser?

In vielen Fällen ist ein Versicherungsmakler die bessere Wahl, weil er:

- neutral und unabhängig berät

- mehrere Versicherer vergleichen kann

- flexible und moderne Tarife anbieten kann

- im Interesse der Mitarbeitenden handelt

Ein Versicherungsvertreter kann sinnvoll sein, wenn das Unternehmen mit einem bestimmten Versicherer bereits eine enge, bewährte Zusammenarbeit hat.

Für die Mehrheit der Beschäftigten bietet jedoch ein Makler deutlich mehr Auswahl, Transparenz und Sicherheit.

Unabhängigkeit

Versicherungsmakler sind nicht an bestimmte Versicherer gebunden. Sie können mit allen Anbieter zusammenarbeiten, die mit Maklern zusammenarbeiten wollen.

Vertragsbindung

Versicherungsvertreter sind an bestimmte Versicherungsunternehmen gebunden.

Warum die Wahl des richtigen Partners für die bAV so entscheidend ist

Mit der Entscheidung, wer die betriebliche Altersversorgung (bAV) betreut, legen Sie die Grundlage für die finanzielle Zukunft Ihrer Belegschaft. Eine falsche Wahl kann ernste Konsequenzen haben – von finanziellen Nachteilen für Mitarbeitende bis zu rechtlichen Risiken für das Unternehmen.

Man würde auch bei einer speziellen Erkrankung nicht einfach zum Allgemeinarzt gehen, sondern einen Facharzt aufsuchen.

Genauso werden für Kunden keine „08/15‑Lösungen“ entwickelt, sondern maßgeschneiderte Produkte, die wirklich passen.

Doch wie sieht es bei der Vorsorge Ihrer eigenen Mitarbeiterinnen und Mitarbeiter aus?

Versicherungsvertreter oder spezialisierter bAV‑Makler?

Viele Unternehmen stehen vor genau dieser Frage:

Soll man einen Versicherungsvertreter ins Haus holen – oder lieber einen unabhängigen, spezialisierten bAV‑Makler beauftragen?

Die Realität:

Entscheider haben oft nicht alle Detailinformationen, um diese Wahl sicher treffen zu können. Das führt schnell zu Entscheidungen, deren Auswirkungen erst Jahre später spürbar werden – bei der Belegschaft, in der Personalabteilung und vor allem bei der eigenen Haftung als Arbeitgeber.

Wobei Ihnen dieser Artikel hilft

Dieser Artikel zeigt Ihnen:

- die grundlegenden Unterschiede zwischen Vertreter und Makler,

- die Auswirkungen auf die Qualität der Versorgung Ihrer Mitarbeitenden,

- wie sich Ihre Entscheidung auf Haftung, Administration und Kosten auswirkt,

- warum spezialisierte bAV‑Beratung langfristig Risiken reduziert und Mehrwerte schafft.

Nehmen Sie sich einen Moment Zeit für die Lektüre – es lohnt sich.

Sie erhalten das Wissen, das Sie brauchen, um eine fundierte, rechtssichere und nachhaltige Entscheidung für die Versorgung Ihrer Belegschaft zu treffen.

Warum ein Versicherungsmakler für die betriebliche Altersversorgung die beste Wahl ist

Ein Versicherungsmakler arbeitet unabhängig von Versicherungsunternehmen. Das bedeutet:

Er ist nicht an einen bestimmten Anbieter gebunden und kann aus einer breiten Palette an Tarifen und Produkten auswählen – genau diejenigen, die am besten zu Ihrem Unternehmen und zu Ihren Beschäftigten passen.

Unabhängig und auf der Seite des Kunden

Anders als Versicherungsvertreter oder Mehrfachagenten steht ein Versicherungsmakler wirtschaftlich und rechtlich auf der Seite des Kunden – also auf Ihrer Seite als Arbeitgeber und auf der Seite Ihrer Belegschaft.

Er ist gesetzlich verpflichtet, die Interessen des Kunden zu wahren und objektiv zu beraten.

Hohe Sorgfaltspflichten – mehrfach gesetzlich bestätigt

Der Bundesgerichtshof hat den Versicherungsmakler in seinem sogenannten „Sachwalter‑Urteil“ als treuhänderähnlichen Sachwalter bezeichnet.

Das bedeutet:

Ein Makler muss mit besonders hoher Sorgfalt und Verantwortung handeln – weit mehr als andere Vermittlerarten.

Für Sie heißt das:

- maximale Sicherheit,

- transparente Vergleiche,

- unabhängige Auswahl der besten Tarife,

- und ein Partner, der sich verpflichtend um Ihre Interessen kümmert.

Warum das für die bAV so wichtig ist

Gerade in der betrieblichen Altersversorgung geht es um langfristige finanzielle Verpflichtungen, komplexe Rechtsvorgaben und die Versorgung Ihrer Mitarbeitenden im Alter.

Ein spezialisierter bAV‑Makler sorgt dafür, dass:

- Sie rechtssicher beraten werden,

- Ihre Beschäftigten die besten Lösungen erhalten,

- und Ihr Unternehmen vor Haftungsrisiken geschützt ist.

Kurz gesagt:

Mit einem Versicherungsmakler stehen Sie auf der sicheren Seite.

Was macht ein Versicherungsvertreter – und was bedeutet das für Ihr Unternehmen und Ihre Beschäftigten?

Ein Versicherungsvertreter arbeitet nicht unabhängig, sondern vertritt ein Versicherungsunternehmen oder mehrere fest angebundene Versicherer. Seine Aufgabe ist es, genau die Produkte dieser Anbieter zu verkaufen und zu beraten.

Wirtschaftlich auf Seiten des Versicherers

Während ein Makler die Interessen seiner Kunden vertritt, steht ein Versicherungsvertreter wirtschaftlich und rechtlich auf der Seite des Versicherungsunternehmens, für das er tätig ist.

Das heißt:

- Er bietet ausschließlich die Produkte „seines“ Versicherers an.

- Er ist an die Vorgaben des Versicherers gebunden.

- Seine Beratung orientiert sich an den Möglichkeiten und Grenzen des jeweiligen Produktportfolios.

Was bedeutet das für die betriebliche Altersversorgung (bAV)?

Für Unternehmen und Beschäftigte heißt das:

- Die Auswahl an Tarifen ist stark eingeschränkt.

- Ein objektiver Marktvergleich findet nicht statt.

- Es besteht das Risiko, dass nicht die beste, sondern nur die passende Lösung des jeweiligen Versicherers angeboten wird.

- Entscheidungen können einseitig ausfallen, weil der Vertreter die Interessen des Versicherers vertritt – nicht die der Mitarbeitenden.

Wie bereitet man ein bAV‑Projekt richtig vor?

Bevor eine betriebliche Altersversorgung (bAV) neu eingeführt oder modernisiert wird, sind einige wichtige Vorarbeiten notwendig. Diese Vorbereitungsphase entscheidet darüber, wie reibungslos das Projekt läuft — und wie gut die spätere Versorgung der Beschäftigten tatsächlich ausfällt.

Damit keine Risiken übersehen werden und alle Mitarbeitenden von einer klaren, sicheren und rechtlich sauberen Lösung profitieren, müssen folgende Punkte geklärt werden:

1. Welche Leistungen sollen angeboten werden?

Geht es ausschließlich um die bAV, oder sollen jetzt oder später weitere betriebliche Zusatzleistungen integriert werden, z. B.:

- bKV (betriebliche Krankenversicherung)

- bBU (betriebliche Berufsunfähigkeitsversicherung)

- Weitere Zusatzbausteine zur Absicherung der Beschäftigten

Diese Entscheidung beeinflusst die Auswahl der Anbieter, den Beratungsbedarf und die interne Organisation.

2. Gibt es bereits bestehende bAV‑Verträge?

In vielen Unternehmen existieren bereits ältere Versorgungsmodelle. Bevor Neues eingeführt wird, müssen diese geprüft werden:

- Welche Verträge bestehen aktuell?

- Welche Leistungen wurden zugesagt?

- Wie hoch sind Kosten, Risiken und Verpflichtungen?

Nur so lässt sich vermeiden, dass es später zu Doppelstrukturen oder Haftungsproblemen kommt.

3. Wer prüft die bestehenden Verträge – und wie gründlich?

Die Analyse alter Verträge muss professionell und detailliert erfolgen. Dabei geht es u. a. um:

- Leistungshöhe

- Kosten und Überschüsse

- Garantien

- steuerliche und rechtliche Risiken

- mögliche Fehlbehandlungen oder veraltete Modelle

Eine solche Prüfung deckt oft Risiken auf, die sonst unbemerkt bleiben und Mitarbeitende oder Unternehmen später teuer zu stehen kommen.

4. Sind alle Unterlagen vollständig und korrekt?

Für eine saubere Neuordnung müssen sämtliche Dokumente vorliegen, zum Beispiel:

- Versicherungsscheine

- Versorgungsordnungen

- Änderungsmitteilungen

- Mitarbeitervereinbarungen

- Kommunikation aus früheren Einführungsprozessen

Fehlende Unterlagen führen in der bAV fast immer zu Unsicherheiten oder späteren Konflikten — sowohl für Unternehmen als auch für Beschäftigte.

5. Wie ist die derzeitige Versorgungssituation?

Vor einem Neustart muss klar sein:

- Gibt es alte Versorgungsordnungen?

- Existieren Bestandsregelungen für langjährige Mitarbeitende?

- Welche Gruppen von Beschäftigten wurden bisher wie abgesichert?

- Werden alle Beschäftigten gleich behandelt?

Diese Bestandsaufnahme ist entscheidend, damit eine neue bAV nicht ungewollt Ungleichbehandlungen schafft oder bestehende Zusagen überschreibt.

Warum ist diese Vorbereitung wichtig?

Eine gründliche Vorbereitung sorgt dafür, dass:

- die neue bAV rechtssicher ist,

- alle Beschäftigten klar und fair behandelt werden,

- die Personalabteilung entlastet wird,

- Kosten und Risiken kontrollierbar bleiben,

- und die Versorgung langfristig zuverlässig funktioniert.

Warum die Zusammenarbeit mit bAV‑Experten so wichtig ist

Für spezialisierte bAV‑Experten gehören komplexe Versorgungssysteme, gesetzliche Vorgaben und Risikoprüfungen zum Alltag. Sie kennen die typischen Fehlerquellen genau und wissen, worauf es bei bestehenden und neuen Versorgungsmodellen ankommt. Viele dieser Spezialisten betreuen ausschließlich bAV‑Themen – und begleiten pro Monat nicht selten bis zu 100 verschiedene bAV‑Fälle.

Schnelle Risikoanalyse Ihrer bestehenden Verträge

Ein bAV‑Versicherungsmakler kann in kurzer Zeit prüfen, ob in Ihren bestehenden Verträgen:

- Haftungsrisiken für das Unternehmen bestehen

- Zusagen missverständlich oder unvollständig sind

- fehlende Unterlagen Probleme auslösen können

- veraltete oder ungünstige Tarifstrukturen vorliegen

Denn:

Eine bAV ist eine verbindliche Zusage an Ihre Beschäftigten.

Fehler wirken sich direkt auf deren Absicherung aus — und auf Ihre unternehmerische Verantwortung.

Ergebnisse aus der Praxis: Mehr als die Hälfte aller Fälle enthält Fehler

bAV‑Experten stellen in der täglichen Beratung regelmäßig fest:

- In über 50 % der geprüften Vorgänge fehlen wichtige Unterlagen.

- Viele Verträge sind veraltet oder für Beschäftigte finanziell nachteilig.

- Falsche oder unvollständige Vertragsunterlagen können sogar zur Unwirksamkeit der Entgeltumwandlung führen.

- Für Beschäftigte kann das hohe finanzielle Schäden im Alter nach sich ziehen.

- Für Arbeitgeber entsteht daraus ein erhebliches Haftungsrisiko.

Diese Risiken werden oft erst Jahre später sichtbar — dann, wenn es für Korrekturen deutlich schwieriger wird.

bAV‑Makler übernehmen auch die Bestandsbetreuung

Ein spezialisierter bAV‑Makler lässt Sie mit diesen Themen nicht allein. Er übernimmt in der Regel:

- die vollständige Bestandsbetreuung

- die Prüfung aller bestehenden Verträge

- die Erstellung fehlender Dokumente (z. B. Entgeltumwandlungsvereinbarungen)

- die laufende Aktualisierung von Unterlagen

- die Kommunikation mit Versicherern

- die Entlastung Ihrer Personalabteilung und Geschäftsführung

So wird sichergestellt, dass Unternehmen und Beschäftigte dauerhaft rechtssicher und optimal versorgt sind.

Warum Versicherungsvertreter in der Regel keine bAV‑Spezialisten sind

Die meisten Versicherungsvertreter haben einen sehr breiten Aufgabenbereich. Sie sollen ihre Kunden mit den hauseigenen Produkten ihres Versicherers versorgen – von A wie Allgefahrendeckung bis Z wie Zahnzusatzversicherung.

Das bedeutet:

Sie sind Generalisten, die viele verschiedene Themen abdecken müssen. Spezielle Bereiche wie die Private Krankenversicherung (PKV) oder die betriebliche Altersversorgung (bAV) gehören dabei nicht zu den Themen, die sie täglich beraten. Häufig werden diese Produkte nur gelegentlich vermittelt.

Warum das für Ihr Unternehmen und Ihre Beschäftigten problematisch sein kann

Gerade die bAV ist eines der komplexesten Versicherungs- und Rechtsgebiete. Hier geht es um:

- langfristige finanzielle Verpflichtungen,

- steuerliche und arbeitsrechtliche Vorgaben,

- genaue Vertragsprüfung,

- Haftungsrisiken für Arbeitgeber,

- und die finanzielle Zukunft Ihrer Mitarbeitenden.

All das erfordert tiefe Fachkenntnisse, die über die normale Qualifikation eines klassischen Versicherungsvertreters hinausgehen.

Frage an Sie: Wie spezialisiert kann ein Versicherungsvertreter im bAV‑Bereich wirklich sein?

Wenn ein Vertreter täglich dutzende verschiedene Produkte betreuen muss, ist es wirtschaftlich kaum möglich, gleichzeitig:

- veraltete bAV‑Policen auf Haftungsrisiken zu prüfen,

- komplexe Versorgungsordnungen zu verstehen,

- gesetzliche Änderungen im Blick zu behalten,

- individuelle Lösungen für Beschäftigte zu entwickeln,

- und Fehler zu erkennen, die Unternehmen später teuer zu stehen kommen.

Genau das aber ist notwendig, um eine bAV sicher und rechtskonform zu betreiben.

Fazit

Ein Versicherungsvertreter kann viele Produkte seines Versicherers gut erklären.

Aber bei der bAV ist Tiefe statt Breite entscheidend.

Daher sollte jedes Unternehmen kritisch prüfen, ob ein Vertreter wirklich die Expertise besitzt, um:

- bestehende bAV‑Verträge korrekt zu bewerten,

- Risiken zu erkennen,

- Haftungsfallen zu vermeiden,

- und die Versorgung der Beschäftigten optimal auszurichten.

Ein spezialisierter bAV‑Makler, der ausschließlich in diesem Themenfeld arbeitet, ist hier oft die deutlich sicherere und kompetentere Wahl.

Die Tarifauswahl

Wenn Sie eine betriebliche Versorgung für Ihr Unternehmen zukünftig gestalten möchten, ist es sicherlich auch in Ihrem Interesse für Ihre Beschäftigten eine optimale Ablaufleistung sicherzustellen.

Am Markt gibt es jedoch zahlreiche Produkte und Tarifmerkmale. Möchten Sie den Versicherer vorschreiben oder Ihren Beschäftigten die Auswahl unter mehreren Anbieter ermöglichen?

bAV-Versicherungsmakler

bAV-Experten zeigen Ihnen die Unterschiede im Detail auf. So können Sie bewußt passende Tarife auswählen. In der Praxis sind leider oft alte Gruppenverträge anzutreffen, bei denen nur verzinsliche Tarife möglich sind.

Aber würden Sie selbst heute noch eine Sparbuch besparen? Was kommt nach Kosten und Inflation später heraus? Soll sich damit Ihre Belegschaft eine Altersversorgung aufbauen?

So gibt es heute auch günstige Produkte z.B. mit 100%iger ETF-Anlage bei gleichzeitigem Garantieniveau von 80% etc. In den letzten Jahren konnten damit z.B. mehr als 10% Rendite p.a. erzielt werden.

Versicherungsvertreter

Versicherungsvertreter haben nur die Auswahl unter den zwei, drei hauseigenen Tarifen.

Viele gesichtete Bestandsverträge beruhen noch auf einer verzinslichen Anlage, Indexpolicen mit vielen „0-er Jahren“ oder schlechter Fondsperformance sind eher die Regel als die Ausnahme.

Oft ist selbst nach langer Laufzeit die Rendite noch mangelhaft.

Beinhaltet der Tarif dann noch eine Treuhandklausel, hat der Versicherer evtl. schon mal die garantierten Werte bei Bestandsverträgen reduziert, gab es beim Versicherer schon mal ein RUN-Off oder hat der Tarif nur eine kurze Rentengarantiezeit oder einen weichen Rentenfaktor auf das Gesamtkapital…. ist die Enttäuschung beim Sparer groß!

Sonderkonzepte

Zu einer betrieblichen Versorgung gehört nicht nur die bAV. Mit einer bKV-betrieblichen Krankenversicherung und einer bBU-betriebliche Berufsunfähigkeitsversicherung (ohne Gesundheitsfragen) können Sie die Wertschätzung gegenüber Ihren Beschäftigten noch weiter erhöhen.

bAV-Versicherungsmakler

können Ihnen diese Dienstleistungen aus einer Hand anbieten.

Entsprechend Ihren Vorgaben können individuelle Ausschreibungen bei den leistungsstarken Anbietern durchgeführt werden.

Individuelle Ausschreibungen z.B. zu einem BU-Gruppenvertrag führen häufig zu wesentlich besseren Konditionen als der Standardtarif der Versicherer.

Spezialisierte bAV-Versicherungsmakler bewegen hohe Umsätze und sind nicht an einzelne Versicherer gebunden. Diese sind dagegen bemüht den Zuschlag für das Kollektiv zu bekommen. Diese Motivation können sich auf die Tarifierung auswirken.

Im Beratungsgespräch kann ein Berater je nach Kundenwunsch die bAV und/oder die bBU beraten, egal welchen Versicherer Sie je Sparte jeweils nutzen.

Versicherungsvertreter

Versicherungsvertreter können nur die hauseigenen Produkte anbieten.

Bei den zahlreichen Marktteilnehmern können Sie sich vorstellen, wie klein die Wahrscheinlichkeit ist, bei einem Versicherer alle Themen (bAV/bBU/bKV) bestmöglichst platzieren zu können.

Die Versorgungsordnung

Die Versorgungsordnungen regelt die betriebliche Versorgungen. Hier steht drin, wie die Versorgung im Detail geregelt ist u.a.:

- welche Versicherer zugelassen sind,

- wer und wann Zuschussberechtigt ist,

- wie hoch der Zuschuss ab wann ist,

- wie bei Bestandsregelungen verfahren wird u.v.m.

Ein Versicherungsvermittler ist kein Jurist und darf keine rechtliche Beratung durchführen.

bAV-Versicherungsmakler

Für bAV-Versicherungsmakler sind dies alles alltägliche Dinge. Es besteht ein enger Kontakt zu spezialisierten bAV-Juristen.

Der bAV-Versicherungsmakler stimmt den spezifischen Inhalt vorab mit dem Unternehmer im Detail ab. Aufgrund der konkreten Situation im Unternehmen wird vom Juristen dann einen maßgeschneider Versorgungsordnung erstellt.

Für diese haftet der Jurist. Der Unternehmer kann ein Updateservice buchen für zukünftige gesetzliche Änderungen.

Versicherungsvertreter

Ein Versicherungsvertreter darf keine juristische Beratung durchführen. Der Versicherer benötigt keine Versorgungsordnung (VO) und keine Entgeltumwandlungsvereinbarungen.

In der Praxis fehlt häufig eine VO, es wird lediglich ein Gruppenvertrag mit dem Versicherer eingerichtet. Oft wird dem Kunden auch nur eine „Musterversorgung“ überlassen mit allgemeingültigen Formulierungen.

Achtung hohe Haftungsrisiken!

Die technische Umsetzung

Der Aktenschrank hat bei vielen ausgedient. bAV Unterlagen in der Personalakte abzuheften ist keine gute Entscheidung.

Doch mit welcher technischen Lösung soll zukünftig gearbeitet werden? Wie sollen die Verträge für bAV, bKV und bBU verwaltet werden?

In der bAV gilt schließlich eine Haftungszeit von 30 Jahren (nach Eintritt in die Rente).

bAV-Versicherungsmakler

Für bAV-Versicherungsmakler sind dies alles alltägliche Dinge. Er kann Ihnen kostenfrei oder gegen eine geringe Gebühr eine professionelle bAV Verwaltungsplattform der Markführer zur Verfügung stellen.

Diese Softwarelösungen sind jahrelang erprobt und werden auch von großen Konzernen genutzt. Diese bAV-Portale beinhalten umfangreiche Funktionen. Mit Ihnen können sämtliche Verträge (bAV, bKV, bBU..) verwaltet werden von allen Versicherern. Änderungen, Nachträge, Policen etc. werden digital erstellt, versendet und archiviert.

Versicherungsvertreter

Die meisten Versicherer haben keine vergleichbare eigene professionelle digitale Verwaltungslösung. Einige nutzen gelabelte bAV-Portale.

Doch was passiert wenn Policen von einem zweiten Versicherer mit verwaltet werden sollen (alte Bestandsverträge, neue MA bringen Policen mit etc.)? Oder wenn zur bAV noch die bKV dazukommt?

In der Praxis ist es auch gar nicht so selten, dass Versicherer die Nachträge zu Dynamiken in loser Blatt Sammlung in einem Karton an die Personalabteilung zur Verteilung senden. Dies erhöht dann dort den Personalbedarf enorm.

bAV-Bestandsverträge bei Neueinstellungen

Sie haben endlich einen tollen neuen Mitarbeiter gefunden, der die offene Stelle besetzen könnte. Und dieser spricht Sie im Vorstellungsgespräch auf seinen bestehende bAV-Vertrag an. Die Fortführung ist im sehr wichtig.

Was tun Sie? Sie könnten – je nach interner Regelung – den Bestandsvertrag übernehmen (VN-Wechsel), den Vertrag vor einem VN-Wechsel auf Haftungsrisiken prüfen, dies grundsätzlich ablehnen oder eine Deckungskapitalübertragung (DKÜ) veranlassen.

bAV-Versicherungsmakler

Für bAV-Versicherungsmakler ist dies ein alltäglicher Vorfall. Entsprechend Ihren Vorgaben prüft er den Bestandsverrag auf mögliche Risiken. Ist der Vertrag o.k., kann der Arbeitgeber diesen übernehmen und im bAV-Portal verwalten.

Gibt es offensichtliche Haftungsrisiken, so erläutert der bAV-Makler diese verständlich dem neuen Beschäftigen und zeigt die Alternativen auf.

Versicherungsvertreter

angels fehlender spezifischen bAV-Kenntnisse von fremden Tarifen und fehlender speziellen Zugänge zu bAV-Profitools ist eine fachmännische Prüfung von Bestandsverträgen meist nicht der Fall.

Es werden entweder Verträge ungeprüft übernommen – mit allen Haftungsrisken für den Arbeitgeber– oder eine VN-Wechsel erfolgt nicht. Dies kann die Motivation des Bewerbers mindern.

Die Betreuung von Verträgen anderer Versicherer ist dem Versicherungsvertreter nicht möglich. Er hat kein Maklermandat und kann sich nicht um die Betreuung des bAV-Vertrages kümmern. Sämtliche Kommunikation und Bestandsbetreuung muss HR also direkt mit dem Versicherer durchführen. Kommt dann ein dritter, vierter, fünfte Versicherer dazu, steigt die Arbeitsbelastung bei HR weiter..

bAV-Beratungsprozess

Nachdem die Vorbereitungen abgeschlossen sind, startet die Belegschaftsberatung. Um hier alles glatt zu ziehen, ist eine obligatorische Einzelberatung aller empfohlen.

bAV-Versicherungsmakler

Für bAV-Versicherungsmakler gehören bAV-Gruppenvorträge, persönliche und digitale Beratung zum Tagesgeschäft. Aufgrund der Vernetzung unter den bAV-Versicherungsmaklern besteht eine große Kapazität. So sind auch große Belegschaften mit tausenden Beschäftigen deutschlandweit in kurzer Zeit möglich.

Es wird eine professionelle bAV-Beratungssoftware eingesetzt, die auch die im Zusammenhang stehenden Themen beinhaltet. Dies sind z.B:

- Die Darstellung der bAV-Beträge auf der Gehaltsabrechnung je nach Lohnsoftware des Arbeitgebers

- Die Höhe der Rente (gesetzlichen Rente und bAV; Netto, nach Inflation, Steuern, KV und Rentenanpassung)

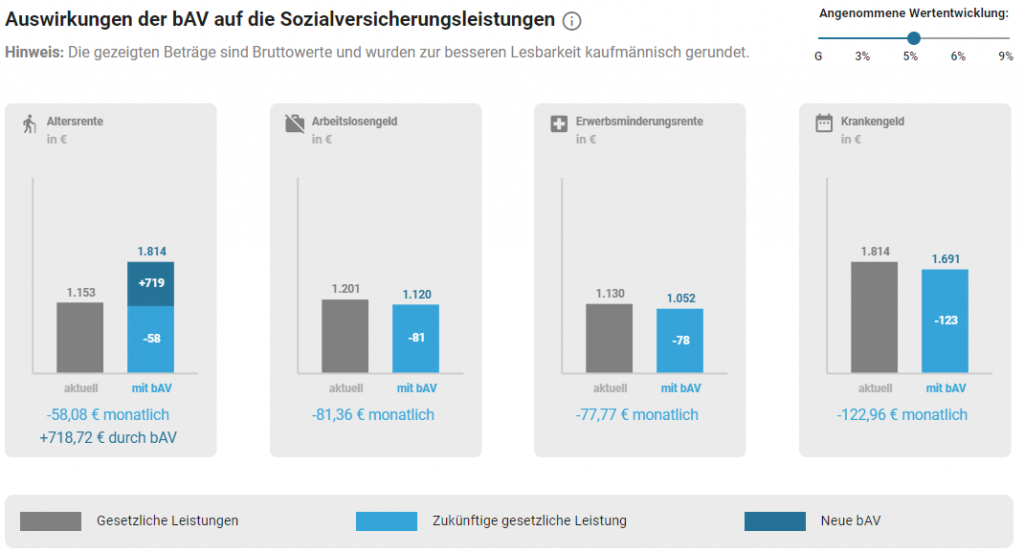

- Die Auswirkung der bAV auf die GRV, das Arbeitslosengeld und Krankengeld

Versicherungsvertreter

Aufgrund der vergleichsweisen geringen Anzahl an bAV-Gespräche pro Jahr ist vmtl. eine andere Beratungsqualität zu erwarten.

Spezialthemen sind nicht so geläufig (wie z.B. Wechselwirkung mit der ZVK; unterschiedliche Durchführungswege -DV/PK/U-Kasse etc.; alte Regelungen wie z.B. 40b Verträge; richtige Anwendung der Zuschussregelung bei mehreren Verträge etc.).

bAV-Speziallösungen

Eine Entgeltumwandlung mindert bei vielen das SV-pflichtige Brutto. Dies führt zu Leistungsreduzierung bei Arbeitslosigkeit und längerere Krankheit.

bAV-Versicherungsmakler

Wir als bAV-Versicherungsmakler informieren in den Beratung darüber im Detail und dokumentieren dies selbstverständlich auch.

Zusätzlich haben wir aber auch dafür eine Lösung. Mit diesem Spezialtarif kann ein Arbeitgeber auch diese entstehenden Versorgungslücken für seine Beschäftigten schließen.

Sprechen Sie uns bei Bedarf gern darauf an!

Versicherungsvertreter

Hier sollten Sie als Arbeitgeber unbedingt prüfen, ob die Auswirkungen auf die sozialen Leistungen im Beratungsprozess enthalten sind, alles schriftlich dokumentiert und vom Beschäftigen unterzeichnet wurde.

Die Kosten

Zum guten Schluss stellt sich auch noch die Fragen nach den evtl. Kosten für den ausgewählten Dienstleister. Vorab soviel: Je nach Versicherer und Tarif wird ein bestimmter Teil der Prämie/des Ertrages genutzt, um die Abschlusskosten und lfd. Verwaltungskosten zu finanzieren. Diese Kosten behalten also auch bereits die Vergütung an den Vermittler und sind unabhängig von der Vermittlerart.

bAV-Versicherungsmakler

bAV-Versicherungsmakler sind eigenständigen Unternehmer. Sie erhalten in der Regel vom Versicherer einen Teil der einbehaltenen Kosten (außer bei echten Nettotarifen) als Abschluss + Bestandsvergütung.

Daraus decken Sie die Kosten für den Geschäftsbetrieb inkl. aller Nebentätigkeiten.

Ob alle anderen Nebendienstleistungen kostenfrei sind oder für einzelne separate Dienstleistungen Honorare fällig sind bespricht ein Makler mit Ihnen vorab.

Für den Endkunden ist es dabei unabhängig wer die Vermittlung durchgeführt hat. Die Vertragskosten sind in beiden Fällen identisch. In jedem Angebot sind die Abschluss- und Verwaltungskosten aufgeführt, sowie die Effektivkosten in %. Diese sind auch Teil unserer bAV-Beratung.

Versicherungsvertreter

Versicherungsvertreter werden ebenfalls aus den Erträge finanziert. Sind diese angestellt, so erhalten Sie Gehalt und Provisionen.

Für den Endkunden ist es dabei unabhängig wer die Vermittlung durchgeführt hat. Die Vertragskosten sind in beiden Fällen identisch. In jedem Angebot sind die Abschluss- und Verwaltungskosten aufgeführt, sowie die Effektivkosten in %.

Fazit

Wenn Sie eine betriebliche Versorgung updaten oder einführen möchten, bedenken Sie die aufgeführten Punkte dabei stets. Alles was ein Versicherungsvertreter kann und noch sehr viel mehr, dürfen Sie von einem bAV-Versicherungsmakler erwarten!

Stellen Sie mit der richtigen Entscheidung sicher, dass:

- Ihre Beschäftigen eine attraktive Versorgung erhalten

- Ihre Personalabteilung wenig Aufwand mit der Verwaltung hat

- Sie als Unternehmen und Unternehmer möglichst geringe finanzielle Risiken eingehen und auch Ihre persönliche Haftung nach StaRUG reduzieren

Ihre Anfrage an einen bAV-Experten

Hier können Sie uns Ihre Anfrage senden oder direkt einen Beratungstermin buchen.

Unsere bAV-Experten beraten Sie gern!

Ingrida Sander

Geschäftsführerin

Finanz- und Versicherungsmakler Sander GmbH

Telefon: 06483-2424-900 | Email: info@bav-makler.com

Das könnten Sie auch interessieren